O Pix é do Brasil? A origem e o embate internacional sobre o sistema de pagamentos instantâneos

A recente investigação comercial conduzida pelo governo dos Estados Unidos, que apontou o sistema de pagamentos instantâneos Pix como um dos alvos, reacendeu no Brasil um debate acalorado sobre a sua criação e autoria. A polêmica ganhou contornos políticos com declarações do presidente Luiz Inácio Lula da Silva e do senador Flávio Bolsonaro, cada um reivindicando a relevância nacional do sistema.

O governo americano alega que o Brasil tem “prejudicado injustamente as empresas americanas” com políticas que favorecem o Pix, o que motivou o aumento de taxas sobre produtos brasileiros. Em resposta, o presidente Lula defendeu o Pix como uma criação brasileira e sugeriu que os EUA deveriam implementar um sistema similar. Por outro lado, Flávio Bolsonaro atribuiu a criação do Pix ao ex-presidente Jair Bolsonaro, destacando que o sistema não é taxado por sua determinação.

Diante das controvérsias e da popularidade expressiva do Pix, é fundamental esclarecer como o sistema foi concebido e desenvolvido. A história do Pix é, na verdade, um processo evolutivo que envolveu diferentes gestões e a colaboração de técnicos do Banco Central, culminando em uma ferramenta que transformou a realidade financeira brasileira e se tornou referência internacional. Conforme informações divulgadas pelo Banco Central e reportagens sobre o tema.

O que é o Pix e seu Impacto Transformador no Brasil

O Pix é um sistema de pagamento instantâneo desenvolvido pelo Banco Central do Brasil, que permite a transferência de dinheiro entre contas em poucos segundos, a qualquer hora do dia, todos os dias da semana. Sua principal característica é a rapidez, segurança e baixo custo, tornando-se uma ferramenta acessível para a maior parte da população. O sistema pode ser utilizado a partir de contas correntes, poupança ou pré-pagas, integrando-se facilmente aos aplicativos bancários.

A popularidade do Pix no Brasil é impressionante. De acordo com o Banco Central, mais de 170 milhões de pessoas físicas já realizaram pelo menos uma transação via Pix, o que representa cerca de 80% da população brasileira. Até outubro do ano passado, o volume financeiro movimentado ultrapassou a marca de R$ 3 trilhões. Em janeiro deste ano, foram registradas mais de 7 bilhões de transações, evidenciando a sua adoção massiva. O recorde diário foi de 313 milhões de transações em 12 de dezembro de 2025, demonstrando a sua capacidade de processamento.

O sucesso do Pix não se limita à sua adoção interna; ele também se tornou um case de sucesso internacional. Especialistas renomados, como o Prêmio Nobel de Economia Paul Krugman, elogiaram o sistema por sua eficiência, baixos custos de transação e potencial de inclusão financeira, comparando-o favoravelmente até mesmo a criptomoedas em termos de adoção e utilidade prática. A estrutura do Pix também favoreceu o crescimento de empresas nacionais, como bancos digitais e fintechs, que expandiram suas operações e se tornaram referências globais.

A Longa Jornada de Criação: Do Relatório à Infraestrutura do Pix

A concepção do Pix não foi um evento isolado, mas sim o resultado de um processo gradual que se iniciou anos antes de seu lançamento oficial. A primeira menção a “soluções que permitam, a baixo custo, pagamentos de varejo em tempo real e ininterruptos” data de 2014, durante o governo de Dilma Rousseff, em um relatório do Banco Central sobre o Sistema de Pagamentos Brasileiro. Este documento inicial já apontava para a necessidade de modernizar as transferências financeiras.

O desenvolvimento efetivo do sistema começou em maio de 2018, ainda sob a gestão de Michel Temer. Nesse período, foi instituído um grupo de trabalho específico no Banco Central, através da Portaria 97.909, com o objetivo de construir um “ecossistema de pagamentos instantâneos competitivo, eficiente, seguro e inclusivo”. Embora o nome Pix ainda não fosse utilizado, as bases para a infraestrutura centralizada, operada pelo Banco Central 24 horas por dia, sete dias por semana, já estavam sendo definidas.

O grupo de trabalho para pagamentos instantâneos (GT-PI) de maio de 2018 foi considerado a “primeira etapa para o desenvolvimento dos pagamentos instantâneos no Brasil”. Este grupo contou com a participação de mais de 130 entidades interessadas, demonstrando a colaboração ampla no processo. Em dezembro de 2018, o último mês do governo Temer, o Banco Central divulgou o Comunicado 32.927, estabelecendo os requisitos fundamentais do Pix e posicionando oficialmente a instituição como líder do projeto.

O Papel do Governo Bolsonaro no Desenvolvimento e Lançamento do Pix

A infraestrutura tecnológica para o Pix começou a ser desenvolvida em outubro de 2019, já durante o governo do ex-presidente Jair Bolsonaro. A marca Pix, com seu nome derivado de “tecnologia, transação e pixel”, foi oficialmente lançada em fevereiro de 2020. A marca buscava representar a integração entre o sistema financeiro, a comunicação entre agentes de mercado e a solidez da tecnologia.

Um marco importante ocorreu em outubro de 2020, um mês antes do lançamento oficial, quando o cadastramento de chaves Pix foi iniciado para usuários selecionados. O sistema começou a operar de forma restrita em 3 de novembro e, em 16 de novembro de 2020, passou a funcionar plenamente para todo o público. O lançamento oficial do Pix ocorreu, portanto, durante o mandato de Jair Bolsonaro.

É interessante notar que, em outubro de 2020, o então presidente Jair Bolsonaro manifestou desconhecimento sobre o Pix ao ser parabenizado por um apoiador. Ele chegou a se confundir com a desburocratização da aviação civil e declarou que conversaria com o então presidente do Banco Central, Roberto Campos Neto, para entender o novo meio de pagamento. Essa declaração gerou controvérsia, contrastando com a afirmação posterior de que o Pix teria sido criado por sua iniciativa.

O Pix Sob a Ótica dos Estados Unidos: Acusações e Investigações

A recente investigação comercial dos Estados Unidos, baseada na Seção 301 da Lei de Comércio de 1974, acusa o Brasil de práticas que prejudicam empresas americanas. O relatório aponta que o Banco Central brasileiro, ao atuar como regulador e, ao mesmo tempo, proprietário e operador do Pix, incorre em um “conflito de interesses”. Essa dualidade, segundo os EUA, permite que o BC “desfavoreça provedores de serviços de pagamento eletrônico dos EUA e privilegie o Pix”.

As críticas americanas se concentram em exigências específicas do Banco Central brasileiro, como a obrigatoriedade do uso do Pix por instituições financeiras com mais de 500 mil contas e a necessidade de que o Pix seja exibido de forma proeminente nos aplicativos bancários. Além disso, a exigência de que o Pix seja ofertado sem taxas aos clientes é vista como uma vantagem competitiva injusta, obrigando empresas americanas a promoverem um concorrente nacional sem compensação.

O governo dos EUA considera que o tratamento preferencial dado ao Pix é “injusto e discriminatório”, pois concede vantagens de disponibilidade, visibilidade e limites de taxas apenas ao sistema brasileiro. Como resultado dessa investigação, os EUA propuseram a imposição de tarifas de 25% sobre produtos brasileiros, uma medida que ainda será objeto de negociação entre os governos até 15 de julho.

A Defesa do Pix e a Repercussão Política no Brasil

Em resposta às críticas do governo americano, a Federação Brasileira de Bancos (Febraban) defendeu o Pix, argumentando que as conclusões da investigação foram baseadas em “informações incompletas” sobre os objetivos e o funcionamento do sistema. A entidade ressaltou que o Pix é uma infraestrutura de pagamento, e não um produto comercial, cujo principal objetivo é favorecer a competição e a eficiência do sistema financeiro nacional.

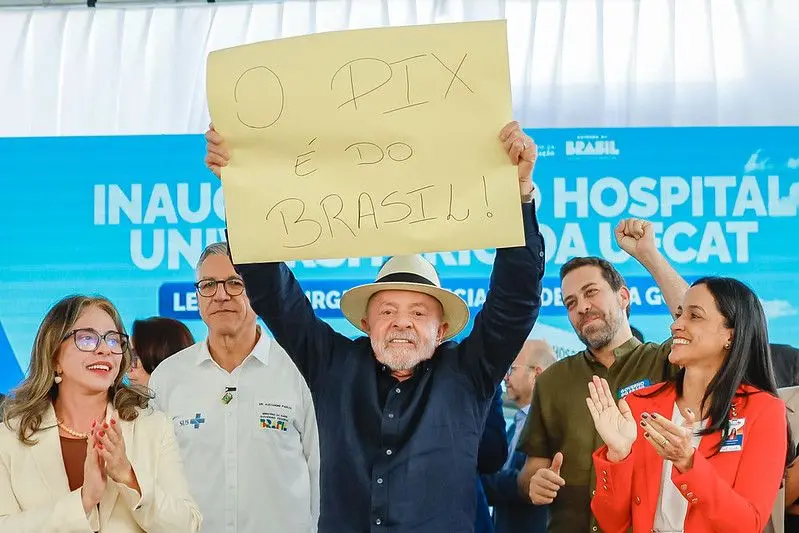

A polêmica ganhou destaque no cenário político brasileiro. O presidente Luiz Inácio Lula da Silva, durante um evento em Goiânia, exibiu um cartaz com a mensagem “O Pix é do Brasil” e criticou a atitude americana, sugerindo que os EUA deveriam adotar o sistema. Em contrapartida, o senador Flávio Bolsonaro, em um evento em Minas Gerais, declarou que “O Pix é do Brasil e do Bolsonaro”, atribuindo a criação e a política de não taxação do sistema à gestão de seu pai, o ex-presidente Jair Bolsonaro.

Essas manifestações políticas evidenciam a disputa pela narrativa em torno de uma tecnologia que se tornou um símbolo de inovação e inclusão financeira no Brasil. Enquanto os EUA buscam questionar as práticas que consideram desfavoráveis às suas empresas, o debate interno foca em quem deve ser creditado pela criação de um sistema que transformou a economia e o dia a dia dos brasileiros.

O Futuro do Pix e a Concorrência Tecnológica Global

O sucesso do Pix no Brasil gerou um impacto significativo no mercado financeiro, não apenas nacionalmente, mas também influenciando outros países a buscarem soluções similares. A inovação e a competição impulsionadas pelo Pix criaram um ambiente favorável para o surgimento e crescimento de fintechs e bancos digitais, consolidando o Brasil como um polo de desenvolvimento em tecnologia financeira.

Especialistas apontam que o Pix incomodou algumas das grandes empresas de tecnologia americanas (big techs), que veem no sistema brasileiro uma demonstração de que é possível criar soluções financeiras eficientes e inclusivas fora do controle direto dos Estados Unidos. Essa competição tecnológica, segundo Bruna Martins dos Santos, gerente de políticas e advocacy da Witness, é um dos fatores que motivam os EUA a buscarem formas de controlar ou influenciar tecnologias inovadoras que não estão sob sua gestão.

A perspectiva para o futuro do Pix envolve a continuidade de sua expansão e a consolidação de seu papel como infraestrutura essencial para a economia brasileira. Ao mesmo tempo, o sistema continuará sendo um ponto de atenção nas relações comerciais e tecnológicas entre Brasil e Estados Unidos, especialmente com as ameaças de novas tarifas. A capacidade do Brasil de defender sua criação e manter a autonomia sobre seu sistema de pagamentos será crucial para o desenvolvimento contínuo do mercado financeiro nacional e para a manutenção de sua posição como líder em inovação em pagamentos instantâneos.

O Legado do Pix: Inclusão Financeira e Inovação Tecnológica

O Pix transcendeu a mera função de um meio de pagamento; ele se tornou um agente de inclusão financeira, permitindo que milhões de brasileiros que antes estavam à margem do sistema bancário tivessem acesso a transações rápidas e seguras. A sua estrutura, pensada para ser acessível e de baixo custo, democratizou o acesso a serviços financeiros, reduzindo a dependência de dinheiro em espécie e de métodos de pagamento mais onerosos.

A inovação tecnológica por trás do Pix é notável. A infraestrutura robusta e segura, desenvolvida em tempo recorde pelo Banco Central e seus parceiros, permitiu que o sistema suportasse um volume massivo de transações diárias. Essa capacidade de escalabilidade e resiliência é um dos pilares do seu sucesso e um diferencial competitivo em relação a outros sistemas de pagamento globais.

O legado do Pix é, portanto, multifacetado: ele representa uma conquista tecnológica para o Brasil, um avanço significativo na inclusão financeira da população e um exemplo de como a colaboração entre o setor público e o privado pode gerar soluções inovadoras com impacto social e econômico positivo. A forma como o país lidará com as pressões internacionais e continuará a desenvolver o sistema definirá seu futuro e sua influência no cenário financeiro global.